自分のiDeCoは楽天証券で運用です。楽天経済圏だったから何となく楽天証券を選択してしまいましたが、SBI証券のほうが良かったかもと思いつつ、いざとなったら運用先をSBI証券に変更(2~3カ月ぐらいの時間もかかり、手間とコストもかかります)すれば良いと思ってました。楽天証券のiDeCoでも多少の商品が増えているのでこのままでも良いかなと・・・。

掛金商品や配分の変更、保有商品(スイッチ)の変更は簡単です。普通の積立投信よりも簡単!!

================

実際の施行は早くて2026年1月、上記筆者予想では2027年1月?。

自分の場合で 企業年金無し(俺な零細会社)で 2万3千円から6万2千円へ

================

商品選択タイミング、全然うまくいってません。忘れがちです。

2025/02/21===

「たわらノーロード 先進国債券<為替ヘッジあり>」に4割近く突っ込んでいましたが惨憺たる結果(-20%強)で、残りでカバーしてごく僅かな利益でした。「為替ヘッジあり」が逆効果になって放置していた事が原因です。面倒なので 「農林中金<パートナーズ>長期厳選投資 おおぶね」に全額スイッチしました。この「おおぶね」という商品はアクティブファンドです。アクティブファンドということで色々と難しい(インデックスを上回るのは僅か)のですが、割高な銘柄を組み入れていない&長期的に有望な銘柄ばかりというスタンスは好ましいと思ってます。放置向けにはいい感じがするのでコレにしました。オルカン系でも良いのですけど・・・

2022/10/25===

リート系は債券系に全部スイッチングしました。僅かですが損が出てます。というか前回の3/21にこのスイッチングをやるべきだった・・・・。

2022/03/21===

直近6カ月のリターンを見ると・・・・海外REITと金の2つのみがプラスです。他は日本の成長株などは惨憺たる状況です。なので・・・前回1月下旬に保有商品を全て海外REITにスイッチングは大正解(というか年末にやっておけばもっと良かった)です。ですが・・・当分の間、金利上昇局面、インフレ局面ということでどうしていいか判りません。何かあったらまた配分を変更したいと思います。

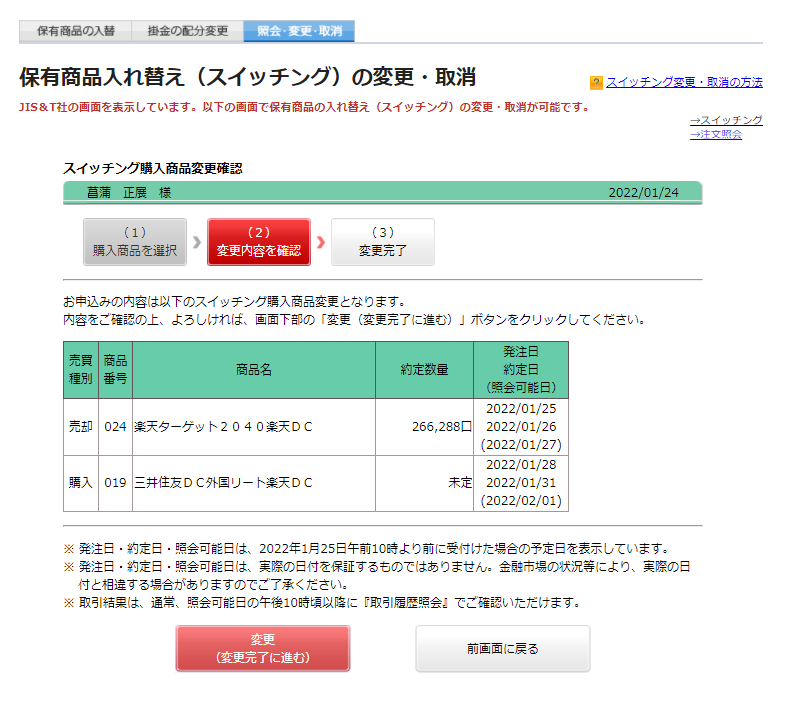

( 2022/01/24)===

当初、掛金配分の手続きが面倒かも?と思って、ターゲットイヤータイプ(徐々に債券などの低リスク商品の割合が増えていく)にしていましたが、手続きがとても簡単だったので変更しました。今後の配分は自分なりのポートフォリオをしていくつもりです。

個人的な好みでREITが多めです。ちょっと偏っていると思います。

そして楽天・インデックス・ファンド(DC年金)を選択した理由は、先進国債券購入の代替で割安感があったからです。中身が「全世界の適格債券」が85%、「全世界株式」が15%なのですが、単純に先進国債券の商品を買うよりもこちらのほうが信託報酬が安いのに気づいたからです。全世界適格債券の中身もかなりの割合で先進国債券と重複するので大きく違いがない感じです。

ハイイールドファンドを入れたのは、コロナショック後~最近までのような株式の急激な上昇は今後はしばらくあり得ないという気がしてるので混ぜてみました。全米株式ではなく全世界株式にした理由も、米国株の調整局面が続くかもという理由ですが、全世界株式もかなりの割合が米国株なので微妙です。

将来的に年金受取の年齢が近づいたらこの楽天・インデックス・ファンド(DC年金)の掛金割合を増やしたり、保有資産もコレにスイッチしたりしていくような気がします。

なお、「DC」という名前がついたのは年金用ファンドで信託報酬が割安なものが多いです。

保有商品の入れ替え、スイッチングの手続きも簡単だったのでやってみました。注意点として売却で信託財産留保額(無料もあれば0.1~0.2%程度のものが多い)が差し引かれたりしますので頻繁なスイッチングは禁物です。例えば毎月1回スイッチすると合計年間1~2%というコストがかかってしまいます。アクティブ系の高額な信託報酬並みになってしまいます。ですが「ここぞ!」というときにはやったほうが良いと思います。自分の考えとしては、多くても半年に一度以下にしたほうが良いと思います。

2022年1月24日という状況下で外国リートに全振りしてみました。2022年1月現在、国内株式はジリジリ下げてますが(特に中型・小型株など)、今後しばらくはリーマンショックやコロナショックのような大暴落にはならず、値がさ株を中心とした調整局面が続くだろうという想定です。最悪のケースとしては2000年~2009年の10年間ぐらいのように米国株式がぜんぜん上がらない状態に近づくかもという想定もあります。なので配当・分配力のあるREITで。そして外国リートにしたのは、単に日本が少子高齢化という理由です。といっても積立のほうでは国内REITにも配分してます。ほんと適当ですいませんです。

ターゲットイヤータイプからスイッチングですが、自分なりの概算で僅か0.4~0.6%前後とはいえ信託報酬が高いので乗り換えてみました。iDeCoは通常の投資信託よりも手続き的にスイッチングしやすいので自分のように放置しない人なら非ターゲットイヤータイプで良いような気がします。完全放置ならスイッチングせずにターゲットイヤータイプ(DC向けで割安)はおススメできるかもですが。

最初の例 ===

最初の候補としては最も信託報酬が低かったインデックスタイプのたわらノーロード先進国株式、その後に色々考えすぎて色々面倒臭くなってターゲットイヤータイプの楽天 ターゲットイヤー2040で設定しました。よりハイリスクな2050でもよかったかな・・・・。iDeCoは掛金の割合変更や商品スイッチが面倒だと思ってました(後に簡単だとわかる)し、金融機関スイッチはあきらかに面倒です。

楽天 ターゲットイヤー2040を選定した理由:

(1)ターゲットイヤータイプ:

ターゲット年に向けて低リスクな債券などの割合を増やしていくタイプ。受給年齢に近づくに従って自動的にローリスクなっていく商品という選択は悪くないと思ってます。

->徐々に低リスクになっていくのでiDeCo終了間際、受給年齢近くで大暴落となっても被害が少ないです。

->高リスクな株式のみで受給年齢近くで大暴落があると悲惨

(2)海外投資の割合が多い:TOPIXの半分は腐った幕の内弁当なので。

->個別にみれば良い企業もあるが、少子高齢化で数十年後の日本の将来は厳しいと思っているので。

(3)セミアクティブ(俺分類):インデックスよりもマシになると期待(Dimensionalというのも期待)

ということで、楽天ターゲットイヤーは自分が望んだこの3つを兼ね備えていたので悪くなかったかなと思ってます。

=====