前書き

バランス型投資信託として古くは複数の「資産クラス」で均等や配分固定というものがありましたが、それを発展させたものでリスク(標準偏差)に応じて資産分類の配分を変動させる複数のファンドがシリーズとしてラインナップされているという形です。そしてその構成は適時、リスク(標準偏差)の変動に応じて各クラス資産がリバランスされていくという形となっています。

おまかせ運用(ロボアド他)のうち、Wealth Naviなど仕組みが簡単なものはこちらで記すリスク最適化型の投資信託と「運用手法は同様」な感じです。

Wealth Naviなどはロボットという流行りのキーワード、そして色々なんだか凄そうなキーワードを散りばめたり、そしてアフィリエイトを積極的に使ったり、そして多分販売会社へのキックバックが多いなど売り方が上手いのかなと思います。特にWealth Naviはやたらとネット(ブログなど)で目についた時期がありました。たぶんアフィリエイトなのでしょう。なんかそれ嫌でより信託報酬コストの安い(お得と言えます)の商品が良いという人はこちらも検討に値すると思います。

同じ目標リスク水準値でもポートフォリオ構成の差が有ります。リスク水準計算の元となる過去の期間の条件、そして資産クラスの相関性の計算手法などでも差は出てくるでしょうし、同じリスク診断でも、インデックス型ファンドでのお勧めのポートフォリオ構成とバランス型ファンドでのポートフォリオ構成が結構に異なっていたりしてます。

======

下記のシリーズはおまかせ運用(ロボアド他)に比べると信託報酬が低コストなものが多いというのが最大のメリットです。

とりあえず目についたシリーズで。

======

・楽天資産づくりファンド

->楽天証券らくらく投資

2021/6/11に新規設定となりました。

| 名称 | 目標リスク水準 |

| のんびりコース | 約5%程度 |

| じっくりコース | 約7%程度 |

| なかなかコース | 約9%程度 |

| しっかりコース | 約11%程度 |

| がっちりコース | 約13%程度 |

信託報酬 年0.4015%

実質的に負担する運用管理費用 年0.4915%(税込)程度

信託財産留保額 「無し」!!

こちらは現在の販売会社は楽天証券のみです。実質上で直販のみにすることでコスト低減を図っていると思われます。

リスク診断:楽天証券 らくらく投資 の「わたしのタイプは? まずは診断!」をクリック

楽天ポイント、NISA対応です。

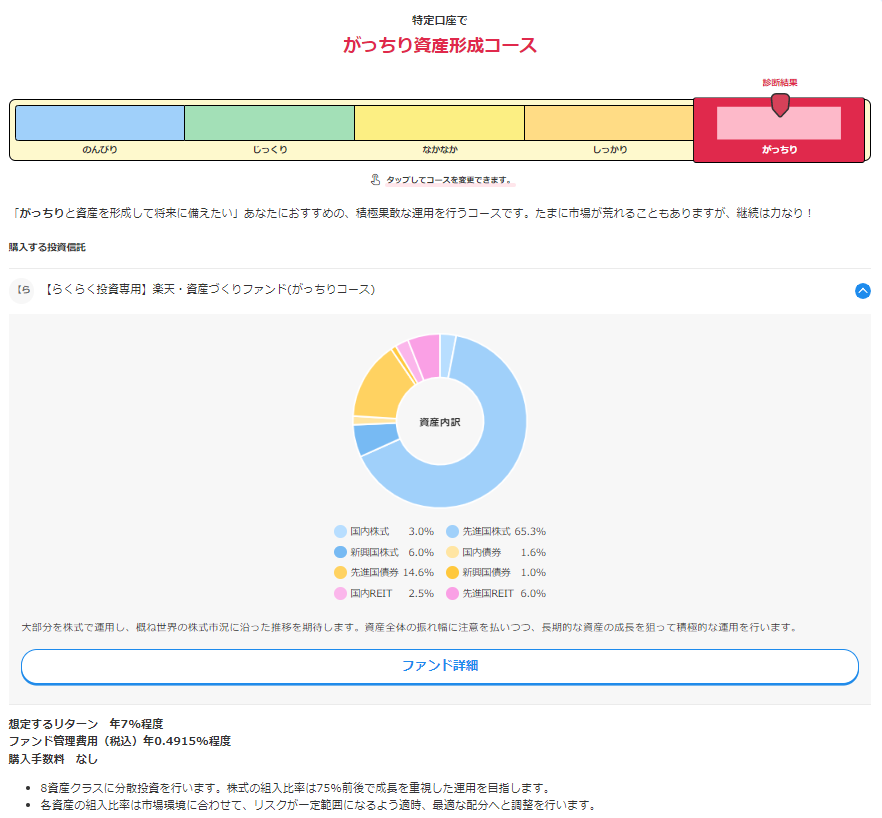

最高リスク(目標リスク水準 13%)の診断結果表示例(2022年1月)

他のリスク最適化型投信と比較して・・・・

株式全体の割合が大きい

アメリカ株の割合がかなり大きい

日本株の構成比率が少ない

・たわらノーロード 最適化バランス

| 名称 | 目標リスク水準 (年率標準偏差) |

| (保守型) | 約2%程度 |

| (安定型) | 約5%程度 |

| (安定成長型) | 約7%程度 |

| (成長型) | 約10%程度 |

| (積極型) | 約13%程度 |

信託報酬は 0.55%

信託財産留保額 「無し」!!

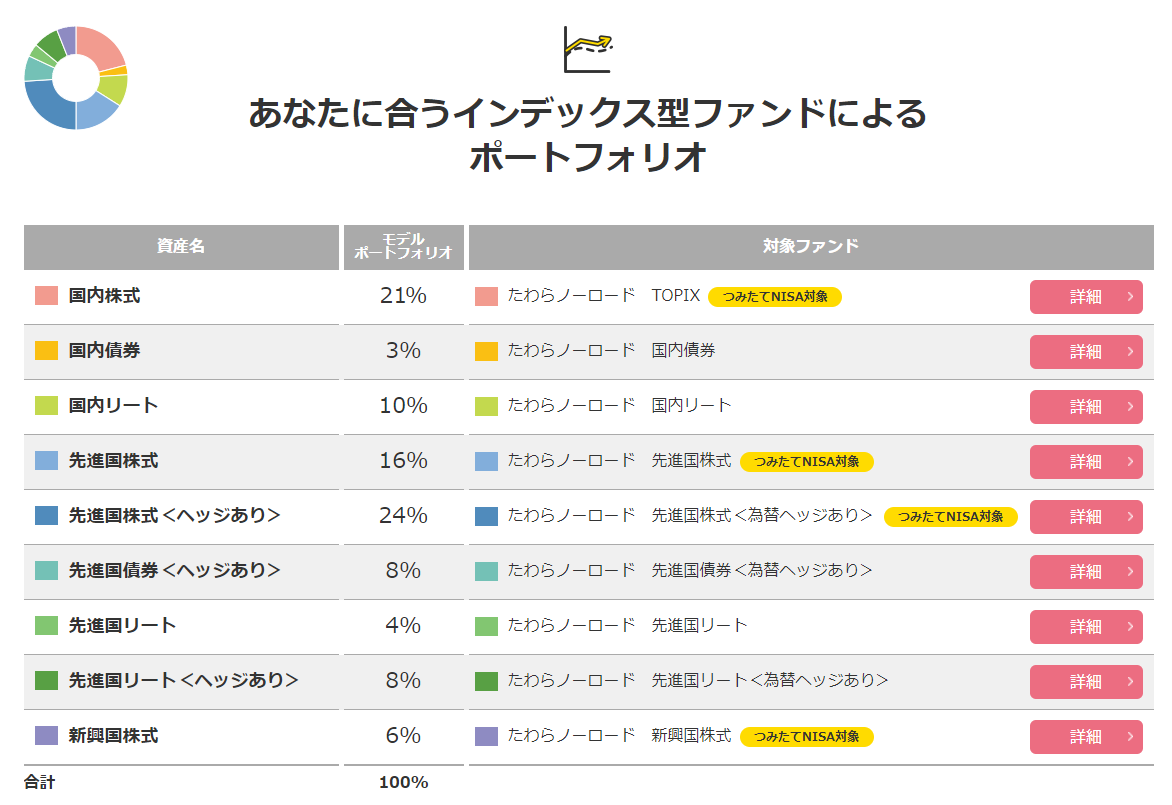

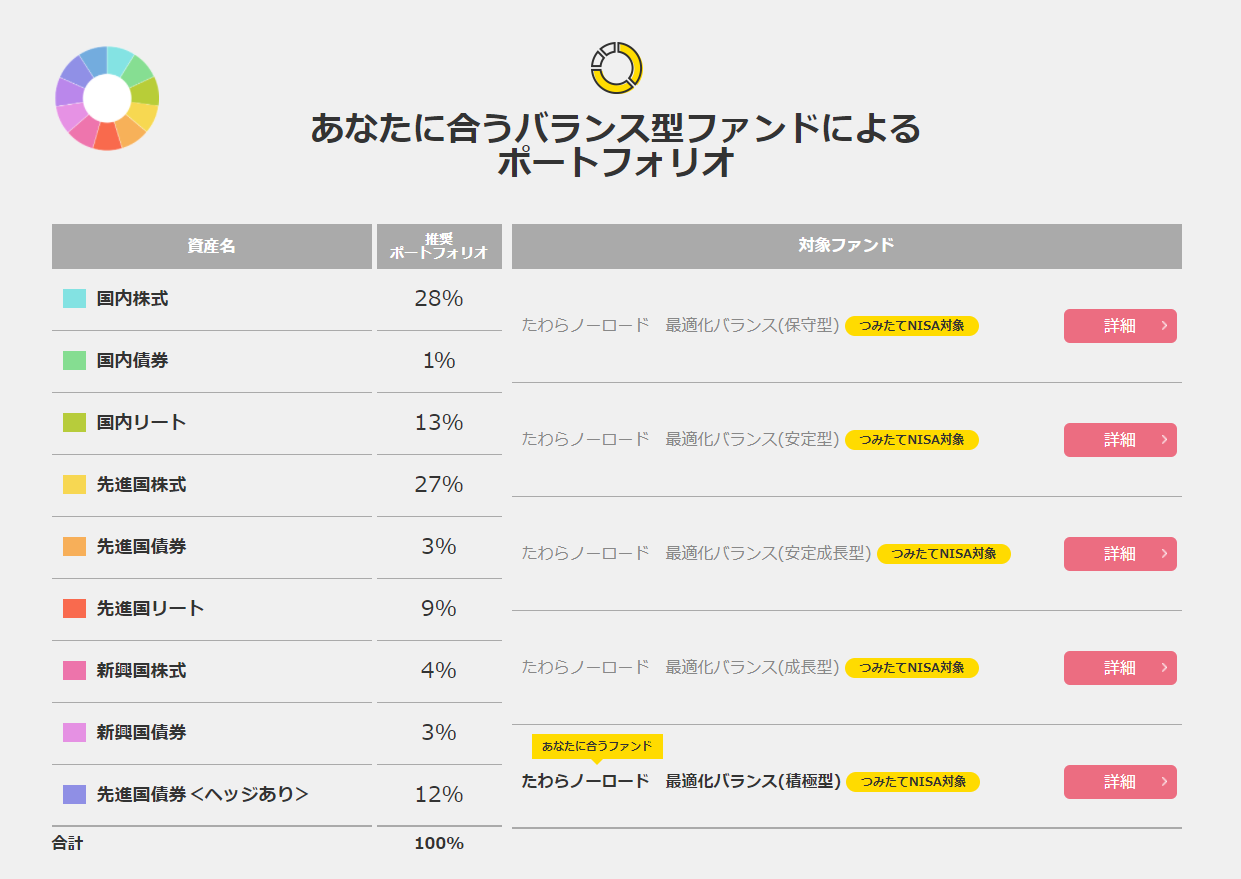

アセットマネジメントOne(みずほ系)のマザーファンド9種の組み入れ配分をリスク水準に応じて変えたものです。

最高リスクの診断結果表示例(2022年1月)

インデックス型ファンドによるポートフォリオ例

バランス型ファンドによるポートフォリオ例

・eMAXIS 最適化バランス

| ファンド名 | ファンドが連動することをめざす指数 | 目標リスク水準 (年率標準偏差) |

| マイゴールキーパー | 最適化バランス(6%)指数 | 6%程度 |

| マイディフェンダー | 最適化バランス(9%)指数 | 9%程度 |

| マイミッドフィルダー | 最適化バランス(12%)指数 | 12%程度 |

| マイフォワード | 最適化バランス(16%)指数 | 16%程度 |

| マイストライカー | 最適化バランス(20%)指数 | 20%程度 |

信託報酬は 0.55%

信託財産留保額

0.05%(マイディフェンダー/マイミッドフィルダー)

0.10%(マイフォワード/マイストライカー)

eMAXIS(三菱UFJ系)シリーズの8種のインデックス型マザーファンドからの配分をリスク水準に応じて変えたものと言えます。

リスク診断:ポートスター

eMAXIS 最適化バランスのどれがおススメか診断するもの

最高リスク(目標リスク水準 20%)の診断結果表示例(2022年1月)

他社のリスク最適化型バランス投信の最大リスク商品と比べて近いのは下記です。

2番目の高リスク(目標リスク水準 16%)の診断結果表示例(2022年1月)

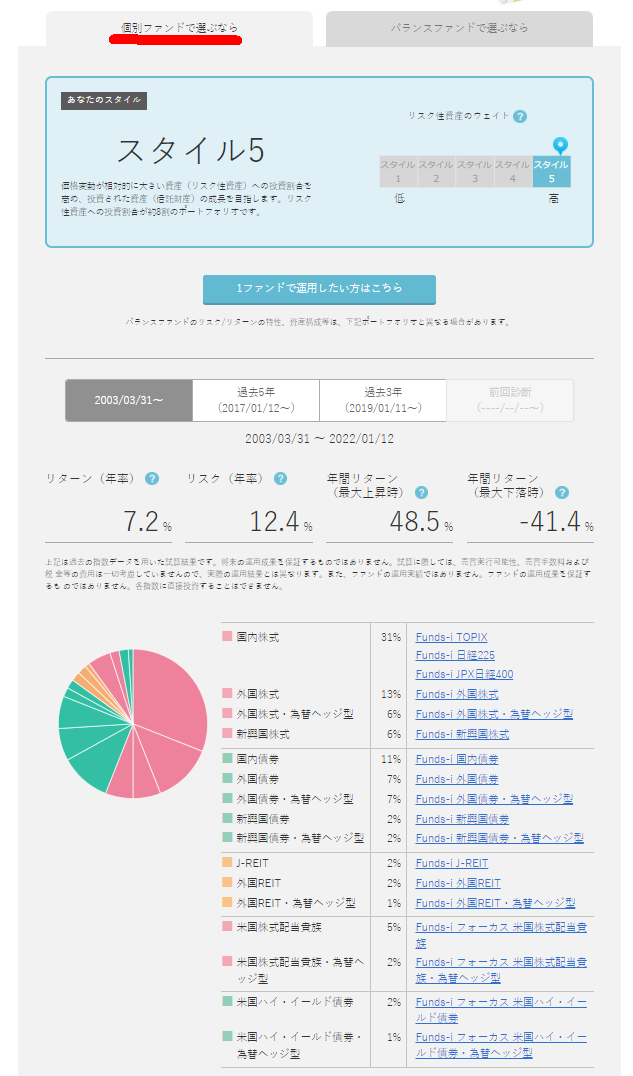

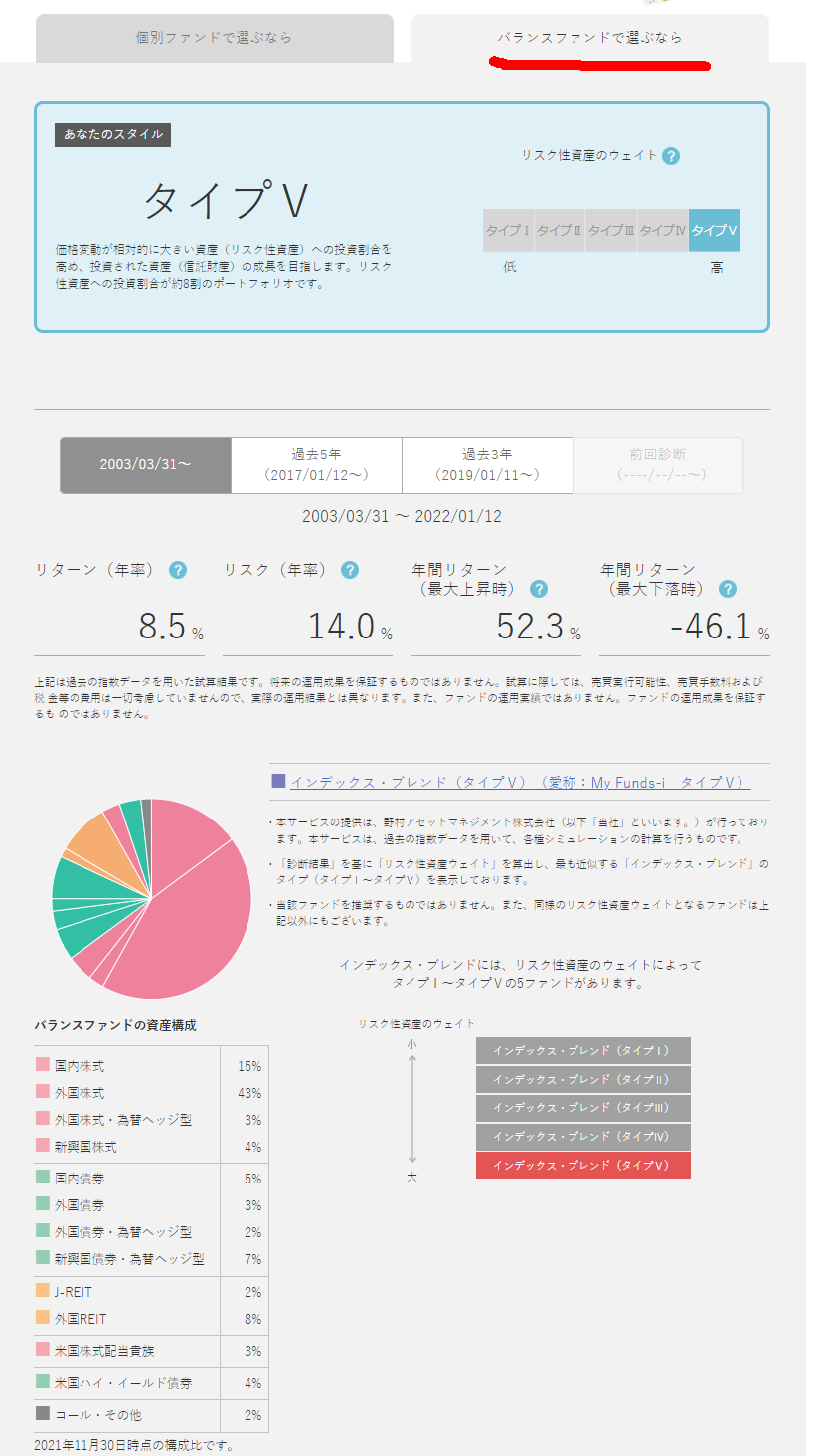

・NOMURA マイファンズ アイ My Funds-i

| 名称 | リスク性資産配分 | (5年平均 年率リスク) 2022年1月現在 |

信託報酬 | 信託財産留保額 |

| インデックス・ブレンド(タイプⅠ) | 30% | 4.8%程度 | 0.528% | 0.15% |

| インデックス・ブレンド(タイプⅡ) | 43% | 7.4%程度 | 0.539% | 0.15% |

| インデックス・ブレンド(タイプⅢ) | 55% | 10.0%程度 | 0.55% | 0.20% |

| インデックス・ブレンド(タイプⅣ) | 65% | 12.1%程度 | 0.561% | 0.20% |

| インデックス・ブレンド(タイプⅤ) | 80% | 15.3%程度 | 0.572% | 0.20% |

信託報酬や信託財産留保額は一律ではありません。

野村アセットマネジメントの14種類のインデックス型マザーファンドからの5段階の異なるリスク水準で配分したものです。但し他のリスク最適化型ファンドと異なり目標リスク水準は明示されておらず、「結果」としての年率リスクが表示されているのみです。明示されているのは「リスク性資産配分」の違いです。

マザーファンドの種類が多いのは為替ヘッジの有無で同じ投資対象インデックスでも2つのものがあること、他には採用例がないS&P 500配当貴族指数のマザーファンドも含まれるなどがあります。

最高リスクの診断結果表示例(2022年1月)

個別ファンドで選ぶなら(ポートフォリオ例)

バランスファンドで選ぶなら

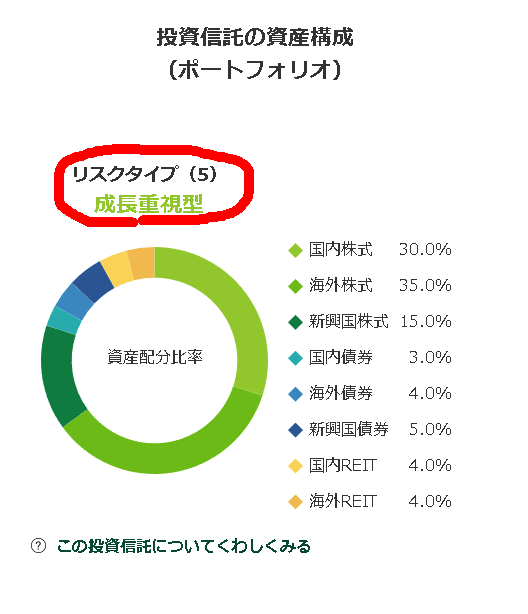

・三井住友・資産最適化ファンド

| 名称 | 目標リスク水準 (年率標準偏差) |

| 1安定重視型 | 5% |

| 2やや安定型 | 8% |

| 3バランス型 | 11% |

| 4やや成長型 | 14% |

| 5成長重視型 | 17% |

信託報酬 年0.968%

実質は年1.007%(最大)程度

信託財産留保額 「無し」!!

販売は三井住友銀行のみです。

三井住友DSアセットマネジメント株式会社(三井住友系)のマザーファンド8種、ブラックロックのETF(新興国債券)と合計9種の組み入れ配分をリスク水準に応じて変えたものです。

最高リスクの診断結果表示例:

=============

その他:

資産配分が均等固定型のもの

ヤフーファイナンスで「均等」で検索すると色々あることが解ります。

資産配分を固定偏重型のもの:

ヤフーファイナンスで「バランス 安定」で検索すると安定型でも色々あることが解ります。

安定型は低リスクな債券に重点配分、成長型は高リスクな株式に重点配分などです。

なお、「最適化型」は目標リスク水準に応じて配分を変えていくものです。固定型に対して変動型という表現でもいいかもしれません。この最適化型のほうが信託報酬が高いです。配分を弄る(リバランス)コストもあるので。

色々機能テンコ盛:

One国際分散投資戦略ファンド THE GRiPS

いろいろ機能テンコ盛りのリスク最適化型ですがリンク先のように成績がよろしくないです。面白そうなのですけど。

=============

オマケの話

例えば、目標リスク水準が低いタイプを選ぶのは運用コストが割高になるので要注意です。上記はラインナップで一律の手数料のものが多いですが、原理上の実際の運用コストとして組成を考慮すると、実際には低リスク商品は低い運用コスト、高リスク商品は高い運用コストです。

積立て定期購入としては、上記の「リスク最適化型シリーズ」はある程度の割合は高リスク商品を選択し、別途にリスク補完で例えば積立投信などで債券系投信で低リスク&低コストなeMAXIS Slim 先進国債券などをそれなりの割合で混ぜて購入するというのも手かと思います。

そして相場大幅下落時には、バリュー平均法的に債券の購入ではなくeMAXIS Slim 全世界株式の購入に切り替えるというのも手かもしれません。但し暴落後に先に回復するのは債券系だったりでそのあたりの判断は適時に。リーマンショックのように2番底、3番底と下落が続くこともあるわけで・・・・

他に、資産配分が等分固定型、資産配分が固定偏重型などで信託報酬が安いものは結構ありますので、それに加えて安定重視なら債券系、成長重視なら株式系を足して、より低コストで代替することもできますし、より手間をかけるのなら望むリスク値に合うように似たようなポートフォリオ組成、例えば eMAXIS Slimシリーズなどで自分で組成すれば一緒じゃん!って事です。しかし、リバランスなどが全部手動になってしまうのでそれはそれで面倒です。更にいうとETFを買えばもっと低コストですが、金額指定購入が難しい事(PayPay証券や日興SMBC証券のキンカブでは金額指定が可能)、そしてその場合には分配金の再投資の面倒さ、および分配金への課税の問題も出てきます。たびたび例示するeMAXIS SlimシリーズのようにETF並みの低コストの投信も増えてきているので・・・・。

この辺りはどこまで手間をかけるか?にもよるかと思います。