=====

WealthNavi ウェルスナビ(公式はこちら)

・ポイントサイト「ウェルスナビ」:無し?

->過去にはモッピーなどで出ていたようです

・手数料 1.1~0.55% + 投資先ETF経費 他

・入出金手数料無料

・WealthNaviの資産運用アルゴリズム(ホワイトペーパー)

========

投資先ETF

形式:ファンド オブ ファンズ(ETF)(7銘柄)によるリスク配分ポートフォリオで5つのコース

VTI:バンガード・トータル・ストック・マーケット(CRSP US:米国全部)

VEA:バンガード・FTSE 先進国市場(FTSE:先進国除く米国)

VWO:バンガード・FTSE・エマージング・マーケッツ(FTSE:新興国)

AGG:ブラックロック iシェアーズ・コア 米国総合債券市場

TIP:ブラックロック iシェアーズ 米国物価連動国債

IYR:ブラックロック iシェアーズ 米国不動産

GLD:ステートストリート SPDR ゴールド・シェア(金)

============

こちらのホワイトペーパー(pdf)の6ページ(2021年4月14日号)より、許容度ごとのリスク最適化目標を並べてみます。

| (選択)許容度 | 1 | 2 | 3 | 4 | 5 |

| およそのリスク | 約5.6% | 約7.5% | 約10.1% | 約12.2% | 約13.6% |

# リスクは前記グラフからのざっくりとした推測です。

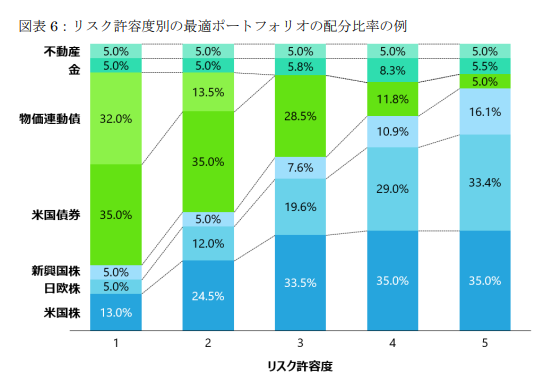

こちらのホワイトペーパー(pdf)の7ページ(2021年4月14日号)の図表6より

リスク許容度により前記7つのETFのポートフォリオのバランスを変えています。

・リバランス:原則として半年ごと、もしくは最適ポートフォリオの配分比率と5%以上乖離

・ポートフォリオ更新:原則として年に1度、最適ポートフォリオを更新

========

取り扱い:提携サービスの選択

直販のみの特典:長く続けるほどお得な「長期割」:

3,000(ポイント)÷ 0.1%=300万円

提携サービスは WealthNavi for ~~」と「for 」と提携先サービス名がつきます。この中で良いかもと思うのは・・・・

資産評価額1万円につき、毎月0.5マイル積算(1年なら6マイル:0.06%還元)

1マイル=2円という評価なら年0.12%と直販の長期割を少し超えます。運用資産額が大きい場合は此処が一番お得かも。

他に自分は使わない・貯めないポイントなのですが、1マイル=2ポイントというレート還元で同等と思えるものに

・WealthNavi for ODAKYU

・WealthNavi for TOKYU POINT

などがあります。

クレカ積立:毎月購入額の0.5%還元。イオンカードのゴールド修行の対象に含まれるようなのでゴールド化できるカードでするのも良いでしょうし、ゴールド化後はイオンJMBカードが同率還元で0.5%なのでレート換算(1マイル=2円とするなら)がお得かも。

ソニー銀行では他の投信も含めて資産が500万円以上、1000万円以上なら デビットカード還元率が最大2%

四半期末時点でETF残高がある方のうち、四半期ごとの期中の平均資産評価額が100万円以上の方に、四半期ごとに50マイル、年間最大で200マイルを付与と、制限や還元からいうとJAL提携サービスに劣ります。

「おつりで投資」ができる付加サービスですが、対応は直販のWealthNavi、WealthNavi for 住信SBIネット銀行、WealthNavi for ソニー銀行、WealthNavi for 横浜銀行に限られます。

なお、おつり補足ではMoneyTreeのみ対応です。本家?の「おつりで投資」のトラノコもMoneyTreeに対応しています。

========

注意:他のサービスに変更できますか?(WealthNavi ⇔ WealthNavi for 〇〇)

現在の口座を解約のうえで改めて口座開設のお申し込みが必要。殆どの人が選択する「特定口座」(税務申告の手間都合で)での変更では、同一年はNGで10月中ぐらいまでには手続きが必須。以下公式の該当部分

「特定口座」ですでに運用中のお客様は解約した同一年は特定口座の再開設ができません。翌年1月以降に再開設するためには年内に口座解約のお手続きをお願いいたします。なお、手続きには1ヶ月ほどお日にちをいただく場合がございますので、遅くとも10月までにご連絡ください。」

ということでどの提携サービスを選択するかは割と重要です。

========

ロボアド No.1

物凄い勢いで預かり資産が増えてます。提携パートナーが豊富&強力なのと、アフィリエイトやCMをガンガンやっていたのがNo.1になった理由なのかもしれません。個人的な意見ですけどロボアド系の中では最も低コストで運用できてそうな内容なのに年間の手数料がもう少し安くなればなぁと思います。

メリット:

・約定が早い:最短でその日の夜に自動でETF(上場投資信託)を買い付けて約定

・自動税金最適化(DeTAX):ケースによっては便利かも。

・信託財産留保額が無料!出金無料で解約しやすい!

・リスク許容度(目標リスク)変更などによるスイッチングが超簡単

デメリット:

運用報酬が今となっては高いということでしょうか・・・。資産額に応じた割引強化(今は3千万円以上しかないので)導入、更なる長期割の拡大があれば良いのになと思います。

自分にとって手数料1.1%はやっぱり高いイメージです。これが0.8%ぐらいだったらだいぶイメージ変わります・・・

2022年現在はまだ市場(新規契約者数)拡大ということで競合との競争よりも先に市場を掴むほうが優先のように思えますが、しばらくのちに市場が成熟してきて競合との競争が激しくなれば、WealthNaviは競合他社よりも規模が大きくスケールメリットがあり、シンプルなシステムという両方でコスト優位があるように思えるので長期割を拡充するかも?と期待できますが・・・・まぁ未来は誰もわからないのです。